INFORME DE COMPETITIVIDAD MINERA: ECUADOR 2025 Potencial Geológico y Retos de Inversión (Indice Fraser)

PREFACIO

El desarrollo del sector minero se ha convertido en uno de los temas más relevantes dentro del debate económico y político del Ecuador en los últimos años. El país posee un potencial geológico significativo y ha comenzado a posicionarse progresivamente dentro del mapa global de la minería. Sin embargo, la capacidad de transformar ese potencial en inversión efectiva y en proyectos productivos depende de múltiples factores institucionales, regulatorios y sociales.

En este contexto, el Annual Survey of Mining Companies, publicado por el Fraser Institute, constituye una de las referencias más utilizadas a nivel internacional para evaluar el atractivo de las distintas jurisdicciones mineras. Este estudio recoge la percepción de ejecutivos de empresas mineras productoras y exploradoras respecto a factores clave que influyen en las decisiones de inversión, tales como el potencial geológico, la estabilidad regulatoria, la seguridad jurídica y el entorno institucional. La edición de 2025 fue publicada el 26 de febrero de 2026. El posicionamiento de Ecuador dentro de este ranking ha mostrado variaciones significativas en los últimos años, reflejando tanto avances como desafíos en la consolidación de un entorno competitivo para el desarrollo del sector minero.

Comprender las causas de estas variaciones y analizar sus implicaciones resulta fundamental para identificar oportunidades de mejora en la política pública y en la gobernanza del sector.

El presente informe tiene como objetivo analizar el desempeño de Ecuador en el Índice Fraser 2025, identificar los principales factores que influyen en la percepción de los inversionistas y proponer algunas recomendaciones orientadas a fortalecer la competitividad del país como destino de inversión minera.

Más allá de evaluar la posición del país dentro de un ranking internacional, este documento busca contribuir al debate sobre las condiciones necesarias para que el Ecuador pueda aprovechar de manera responsable y sostenible su potencial mineral, promoviendo al mismo tiempo un entorno institucional que favorezca la inversión, el desarrollo territorial y la generación de valor para la sociedad.

RESUMEN EJECUTIVO

El presente informe analiza el posicionamiento del Ecuador en el Índice Fraser 2025, publicado por el Instituto Fraser, uno de los estudios internacionales más utilizados para evaluar el atractivo de las jurisdicciones mineras desde la perspectiva de los inversionistas.

Este índice combina la evaluación del potencial geológico de un territorio con la percepción del entorno regulatorio e institucional, permitiendo identificar los factores que influyen en la asignación global de capital de exploración y desarrollo minero.

Los resultados del informe muestran que Ecuador obtiene un puntaje de 52,88 en el Investment Attractiveness Index, ubicándose en el puesto 58 de 68 jurisdicciones evaluadas, lo que lo sitúa en el cuarto cuartil de competitividad minera global. Esto significa que, aproximadamente, el 85% de las jurisdicciones analizadas son percibidas como más atractivas para la inversión minera.

El análisis de los subíndices permite comprender las razones de esta posición. Por un lado, Ecuador presenta un puntaje de 60,00 en el Best Practices Mineral Potential Index, lo que refleja un potencial geológico moderado dentro del contexto internacional. Este factor constituye la principal ventaja competitiva del país y explica por qué Ecuador continúa siendo considerado por las empresas mineras dentro del radar de oportunidades de exploración.

Por otro lado, el Policy Perception Index (PPI) evidencia la principal debilidad estructural del país. Con un puntaje de 42,19, Ecuador se ubica en el cuarto cuartil global en términos de percepción del entorno institucional, significativamente por debajo del promedio mundial.

Este indicador refleja preocupaciones recurrentes entre inversionistas, relacionadas con la incertidumbre regulatoria, la estabilidad del marco legal, la complejidad de los procesos administrativos y la previsibilidad de las políticas públicas.

La brecha entre el potencial geológico y la percepción institucional constituye uno de los principales hallazgos del informe. Mientras el subsuelo ecuatoriano mantiene el interés de la industria minera internacional, las debilidades en el entorno regulatorio y en la gobernanza del sector limitan la capacidad del país para convertir ese potencial en inversión efectiva.

El análisis de las barreras identificadas por los inversionistas confirma esta tendencia. Los factores que más influyen en la percepción de riesgo del país se concentran en cuatro dimensiones principales: la incertidumbre jurídica y regulatoria, la complejidad de los procesos administrativos, las condiciones operativas y logísticas del sector, y el aumento de los riesgos asociados a la conflictividad social y la seguridad física en determinadas regiones.

Si bien los indicadores muestran señales de recuperación en el posicionamiento de Ecuador tras la caída observada en años anteriores, el ritmo de mejora ha sido inferior al de otras jurisdicciones de América Latina. Esto sugiere que la mejora de la competitividad minera del país dependerá principalmente de su capacidad para fortalecer el marco institucional del sector, reducir la incertidumbre regulatoria y consolidar condiciones de estabilidad que permitan atraer inversión de largo plazo.

En este contexto, el presente informe concluye que el principal desafío estratégico para Ecuador no radica en su potencial geológico, sino en su capacidad para construir un entorno institucional predecible, eficiente y estable que permita transformar esa riqueza mineral en inversión, desarrollo de proyectos y crecimiento económico sostenible.

PRINCIPALES RESULTADOS:

Ecuador ocupa el puesto 58 de 68 jurisdicciones en el Índice Fraser 2025.

El país mantiene potencial geológico interesante, con 60 puntos en el índice de potencial mineral.

La percepción del entorno institucional constituye la principal debilidad competitiva del país.

La brecha entre geología e instituciones limita la capacidad de atraer inversión minera.

Mejorar la seguridad jurídica, la gobernanza del sector y la eficiencia administrativa será clave para fortalecer la competitividad minera del Ecuador.

1. INTRODUCCIÓN

El presente informe analiza la competitividad de Ecuador en el sector minero global, tomando como referencia los resultados de la Encuesta Anual de Empresas Mineras 2025 publicada por el Instituto Fraser. Este estudio es considerado como herramienta independiente y legítima que captura las percepciones reales de quienes toman las decisiones financieras en el sector: presidentes, vicepresidentes y gerentes de empresas de exploración y producción.

La encuesta cumple tres funciones principales:

Para los Gobiernos: Funciona como una herramienta de diagnóstico para identificar qué políticas (impuestos, regulaciones ambientales, seguridad, etc.) están ahuyentando la inversión y así implementar reformas que mejoren su competitividad económica.

Para las Empresas e Inversores: Sirve para corroborar sus propios análisis de riesgo y seleccionar los destinos más estables y atractivos para asignar sus presupuestos de exploración, más aún en un entorno competitivo marcado por el superciclo de precios de los commodities.

Para la Sociedad y Medios: Proporciona datos comparativos transparentes sobre cómo se posiciona un país frente a sus vecinos o competidores globales en términos de atractivo de inversión.

La metodología del Instituto Fraser se sustenta en tres indicadores principales:

✓ Índice de Percepción de Políticas (PPI): Mide el atractivo del entorno regulatorio, incluyendo factores como el régimen tributario, la estabilidad política, la seguridad y la normativa ambiental.

✓ Índice de Potencial Minero de Mejores Prácticas: Evalúa el atractivo geológico de una región asumiendo que cuenta con políticas óptimas.

✓ Índice de Atractivo de Inversión (IAI): Un índice compuesto que combina los dos anteriores (ponderado 40% política y 60% mineral) para determinar qué jurisdicciones son las más atractivas para el capital global.

En el contexto regional, Ecuador enfrenta desafíos significativos para atraer inversión extranjera directa frente a competidores directos. Los datos del 2025 revelan que el país se ubica en el tercio inferior de la clasificación global en cuanto a sus políticas, situándose como la décima jurisdicción menos atractiva del mundo según el Índice de Percepción de Políticas (PPI), pero con un Potencial Minero que se mantiene en el radar de los inversionistas internacionales.

A continuación, se detallan los puntajes y clasificaciones específicas que determinan la posición actual de Ecuador en el mapa minero internacional, así como las principales barreras a la inversión minera.

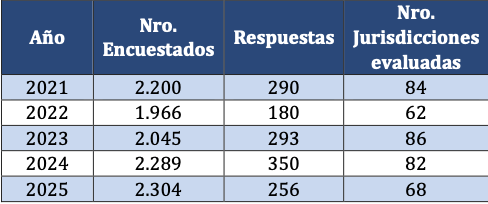

2.DATOS GENERALES ENCUESTA 2025

La encuesta se distribuyó electrónicamente a aproximadamente 2.304 personas a nivel internacional entre el 5 de agosto y el 26 de noviembre de 2025. Las respuestas de la encuesta permiten clasificar a las jurisdicciones (Provincias, Estados y Países) según el grado en que los factores de la política pública alienten o desalienten la inversión minera.

En total, se recibieron 256 respuestas para la encuesta, que proporcionaron datos suficientes para evaluar 68 jurisdicciones.

Tabla 1 – Datos encuesta a través de los años

El número de jurisdicciones que pueden incluirse en el estudio tiende a aumentar y disminuir a medida que el sector minero crece o disminuye debido a precios de los productos básicos y factores sectoriales.

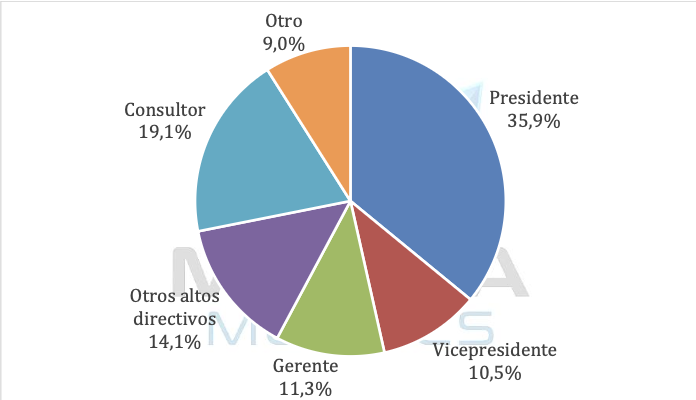

Gráfico 1- Posición laboral de los encuestados

Se puede observar en el Gráfico 1 que aproximadamente el 46,5% de los encuestados que dieron respuesta son presidentes o vicepresidentes de las compañías, las cuales informaron un gasto en exploración de USD 4.200 millones en el año 2025.

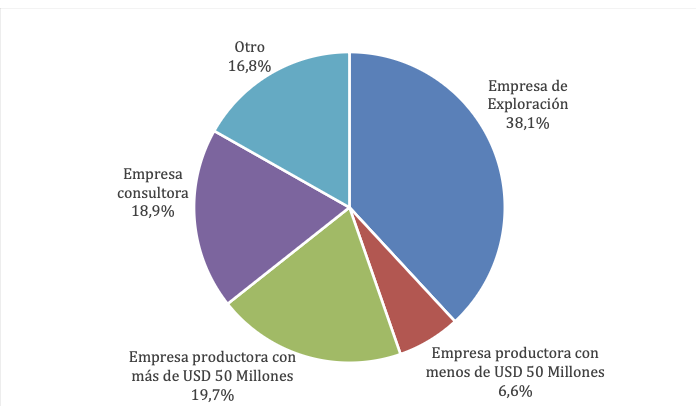

Gráfico 2 - Tipo de empresas encuestadas

Permite observar que 38,1% de las empresas son de exploración, 26,2% son de producción, y el 35,7% restante corresponde a empresas de consultorías y otras.

3. INVESTMENT ATTRACTIVENESS INDEX (IAI)

El Índice de atractividad de la inversión (IAI) es un índice compuesto que combina el “Policy Perception Index” (PPI) y los resultados del “Best Practices Mineral Potential Index”. Mientras es útil medir el atractivo de una jurisdicción basada en factores de políticas tales como regulaciones, niveles de impuestos, la calidad de la infraestructura y otras cuestiones relacionadas con la política que los encuestados respondieron, el Índice de percepción de políticas por sí solo no reconoce el hecho de que las decisiones de inversión a menudo se basan en gran medida en el potencial mineral puro de una jurisdicción. De hecho, los encuestados indican consistentemente que mientras el 40% de su decisión de inversión está determinado por factores de políticas, el 60% se basa en su evaluación del potencial minero de una jurisdicción. Para tener una idea real de qué jurisdicciones globales están atrayendo inversiones, se debe considerar tanto el potencial minero como la percepción política.

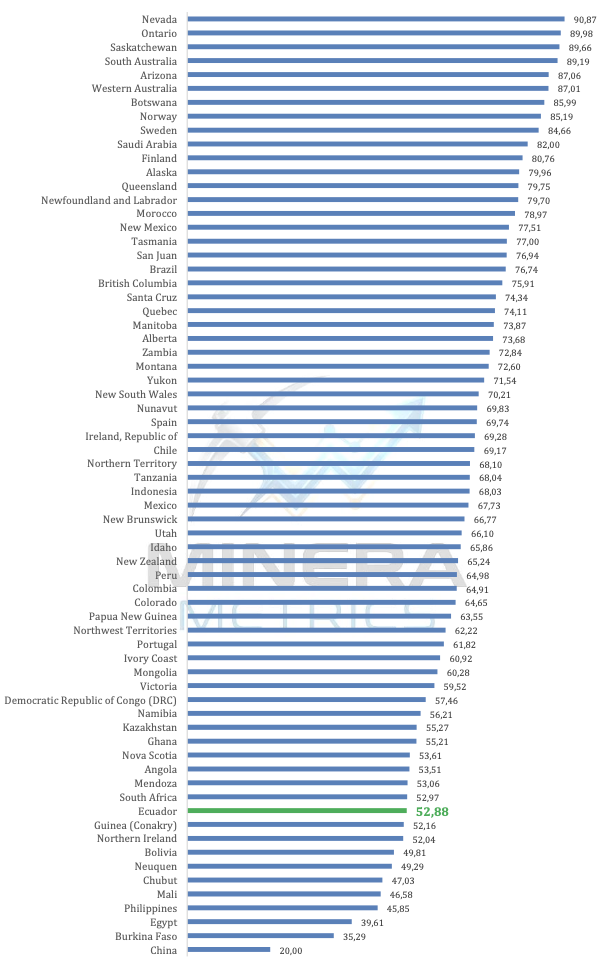

Gráfico 3 – Score IAI por país

Se puede observar en el Gráfico 3 que Ecuador se sitúa en el cuarto cuartil (el 25% inferior de la tabla). El 85% de las jurisdicciones del mundo son más atractivas para la inversión minera que Ecuador actualmente.

Ecuador se encuentra a -37,99 puntos de Nevada (90,87), el líder global. Esto representa una brecha de eficiencia del 41,8% respecto a la mejor práctica mundial. Si se compara con el promedio (66,80 puntos), Ecuador está casi 14 puntos por debajo, lo que indica una clara desventaja competitiva para atraer capitales móviles.

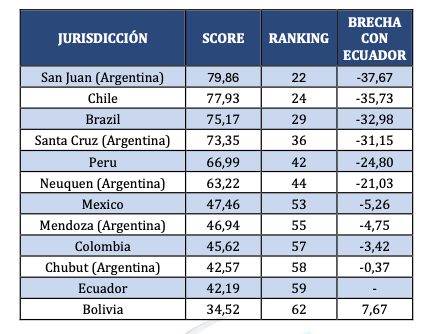

Tabla 2 – Comparativo regional IAI

En la Tabla 2, se puede observar que, a nivel regional, de las 12 jurisdicciones observadas, Ecuador ocupa el puesto 9, superando únicamente a Bolivia y a las provincias argentinas de Neuquén y Chubut. El promedio de puntaje de esta muestra regional es de 62,49 puntos.

Ecuador está 9,61 puntos por debajo de la media regional y ha quedado "atrapado" en el bloque de bajo rendimiento. Mientras que los países del grupo medio (como Perú y Colombia) mantienen una distancia de seguridad por encima de los 60 puntos, Ecuador está más cerca de los puntajes mínimos (Chubut, 47,03) que de la media de sus competidores directos.

Gráfico 4 - Evolución score IAI de Ecuador

El Gráfico 4 muestra la evolución del Índice de Atractividad de Ecuador desde 2013 hasta el 2025. El país alcanzó su máximo histórico en 2021 con 72,79 puntos, cuando el país se posicionó como una de las jurisdicciones más prometedoras de la región, impulsado por una apertura comercial clara.

En el año 2023, el puntaje de Ecuador bajó 40,64% comparando con el año anterior, para ubicarse en un puntaje de 40,68. Esa caída se observa en muchos países de la región (México: -39,31%; Colombia: -38,84%; Perú: -27,47%; Bolivia: -32,77%) y en menor escala a Chile (-0,95%) y Brasil (-0,69%). Esa caída regional en 2023 refleja un entorno global más exigente y selectivo. Pero dentro de ese entorno adverso, algunos países resistieron mejor que otros. Ahí es donde se revela la verdadera fortaleza institucional. Ese año, se pueden destacar varios factores: alta volatilidad en los precios de los commodities, desaceleración de la economía china y un aumento de las tasas de interés en Estados Unidos y Europa. Por lo tanto, los inversionistas se volvieron más selectivos y priorizaron jurisdicciones “Tier 1”, penalizando de esa manera a America Latina que sufrió de una mayor percepción de riesgo.

Entre 2023 y 2025, el puntaje de Ecuador ha crecido en 29,97%, inferior a los crecimientos de México (85,53%), Colombia (75,91%), Perú (47,64%) y Bolivia (37,28%), lo cual refuerza la idea de qué Ecuador sigue en el radar de los inversionistas internacionales, pero que la percepción positiva no crece al mismo ritmo que la de los países vecinos.

Una vez abordado el Índice de Atractividad de la Inversión, es importante observar sus 2 subíndices para entender de mejor manera la percepción de los inversionistas.

3.1. Policy Perception Index (PPI)

Si bien las evaluaciones geológicas y económicas son siempre requisitos para la exploración, en la actual economía globalmente competitiva donde las compañías mineras pueden estar examinando propiedades ubicadas en diferentes continentes, el clima político de una región ha adquirido una mayor importancia para atraer y ganar inversiones. El PPI proporciona una evaluación exhaustiva del atractivo de las políticas mineras en una jurisdicción, y puede servir como un informe para los gobiernos sobre qué tan atractivas son sus políticas desde el punto de vista de un gerente de exploración.

Es un índice compuesto que captura las opiniones de los gerentes y ejecutivos sobre los efectos de las políticas en las jurisdicciones con las que están familiarizados. Todas las preguntas de política de la encuesta (es decir, incertidumbre sobre la administración, interpretación y cumplimiento de las regulaciones existentes; regulaciones ambientales; duplicidad e inconsistencias reglamentarias; impuestos; incertidumbre sobre reclamaciones de tierras en disputa y áreas protegidas; infraestructura; acuerdos socioeconómicos; estabilidad política; cuestiones laborales; base de datos geológica y seguridad) se incluyen en su cálculo.

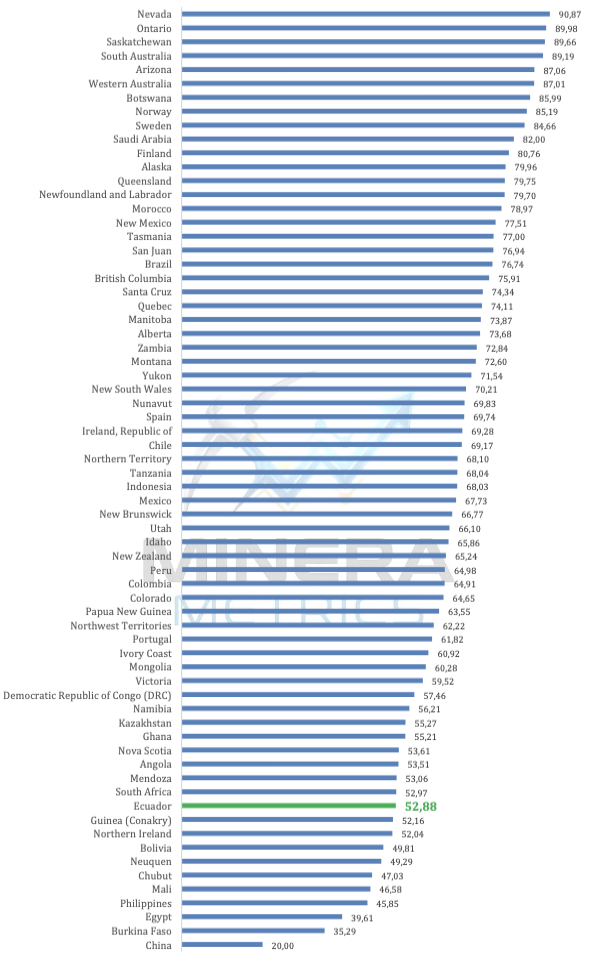

Gráfico 5 – Score PPI por país

Se puede observar en el Gráfico 5 que Ecuador se sitúa en el cuarto cuartil (el 25% inferior de la tabla), 25,39 puntos por debajo del promedio mundial (67,58).

Tabla 3 – Comparativo regional PPI

En la Tabla 3, se puede observar que Ecuador se encuentra en penúltima posición del ranking regional, superando únicamente a Bolivia. Ecuador está 15,79 puntos por debajo de la media regional (57,98 puntos).

De manera general, se puede observar que el promedio del PPI de la región es inferior a su promedio del Índice de Atractividad de la Inversión, lo cual indica que, en términos globales, las políticas públicas están restando más valor de lo que la geología este sumando, es decir que, a pesar de que muchas jurisdicciones tienen buena geología, la percepción institucional es más débil. Es el caso de Ecuador que tiene un PPI casi 10 puntos debajo de su Índice de Atractividad.

Gráfico 6 - Evolución score PPI de Ecuador

El Gráfico 6 muestra la evolución del PPI desde 2013 hasta el 2025. El país alcanzó su máximo histórico en 2021 con 66,06 puntos, antes de perder 39,32% en 2022 y 33,38% en 2023. Sin embargo, se puede observar que, a partir del año 2024, volvió a subir la percepción de los inversionistas. Entre 2023 y 2025, el PPI del Ecuador subió 57,98%, el segundo crecimiento más importante de la región, detrás de Colombia (+164,41% en el periodo).

Ecuador entró en una fase de recuperación después del abrupto colapso del periodo 2021-2023. No existe una tendencia lineal negativa, la percepción ha mejorado, el país tiene capacidad de generar confianza a nivel internacional pero no ha logrado sostenerla. El país sufre de sus inestables ciclos políticos que impactan la percepción minera. Un fortalecimiento de la Gobernanza, una mayor coordinación institucional, una eficiente gestión social en el territorio y un consenso político de largo plazo son ejes que permitirían una mejora significativa de la percepción internacional del Ecuador en materia minera.

3.2. Best Practices Mineral Potential Index

Esta cifra representa, en cierto sentido, el potencial mineral "puro" de una jurisdicción, asumiendo que se ejecutan las "mejores prácticas". Este índice clasifica las jurisdicciones según la geología, es decir cual región "alienta la inversión en exploración" o "no es un impedimento para la inversión".

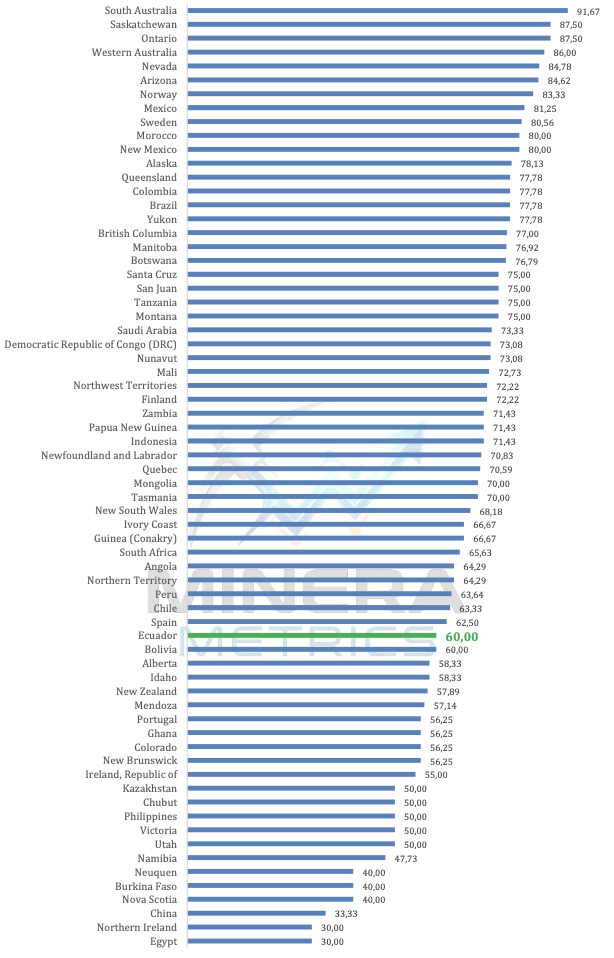

Gráfico 7 – Score Best Practices por país

Se puede observar en el Gráfico 7 que Ecuador se sitúa en el tercer cuartil con 60 puntos, a 6,29 puntos debajo del promedio mundial (66,29). Debido a la similitud de puntaje de varias jurisdicciones, el informe del Instituto Fraser reduce el universo a 41 jurisdicciones, otorgando el puesto 31 a Ecuador. Sin embargo, es menester recalcar que, en realidad, Ecuador ocupa el puesto 46 sobre 68.

Con ese resultado, podemos observar que el potencial geológico de Ecuador es moderadamente competitivo según la percepción de los inversionistas. No es parte del bloque de jurisdicciones más atractivas, pero tampoco del bloque más débil. Ecuador, de acuerdo con este puntaje, sería un país de potencial medio.

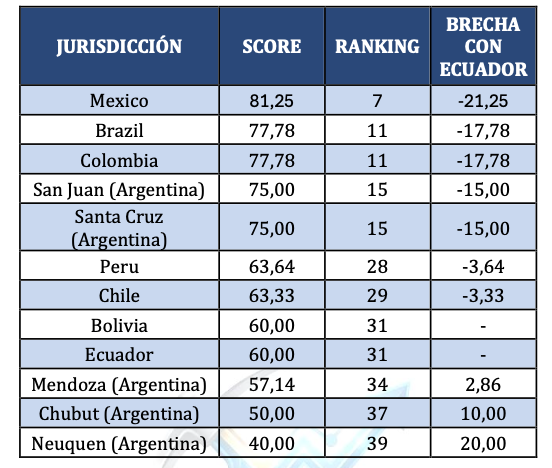

Tabla 4 – Comparativo regional Best Practices

En la Tabla 4, se puede observar que Ecuador se encuentra en el tercer cuartil regional, 5,08 puntos por debajo de la media regional (65,08 puntos). México (81,25), Brasil y Colombia (77,78) superan a Ecuador por más de 17 puntos. Ecuador está por debajo de Perú (63,64) y Chile (63,33). Usualmente se dice que Ecuador tiene "el mismo potencial" que sus vecinos; sin embargo, los ejecutivos mineros aún perciben el potencial geológico de Perú y Chile como superior. Esto obliga a Ecuador a ser mucho más agresivo en su oferta de servicios y estabilidad para atraer el capital que hoy prefiere irse a otras jurisdicciones.

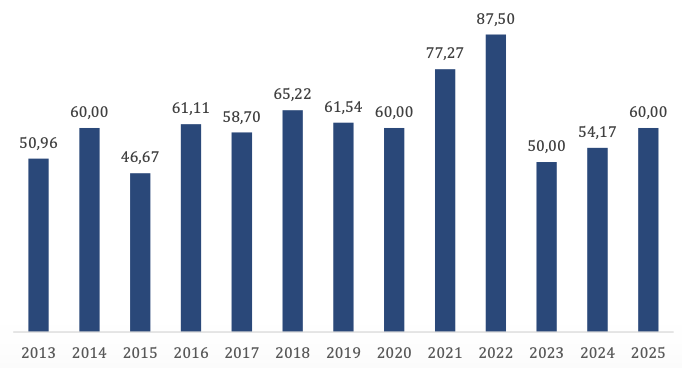

Gráfico 8 - Evolución score Best Practices de Ecuador

Como se ha mencionado anteriormente, este índice mide el potencial geológico “puro” de una jurisdicción. Sin embargo, es interesante ver como el Gráfico 8 muestra una evolución aproximadamente similar a la del Índice de Percepción Política, lo cual se generaliza a nivel regional (con excepción de Brasil), específicamente en el año 2023. Esa evolución se puede explicar por varios factores:

➢ El índice no mide cuánta cantidad de cobre, oro o plata hay físicamente en él, sino la percepción de los expertos sobre la probabilidad de éxito de un hallazgo bajo una normativa ideal. En 2023, hubo una falta de nuevos grandes descubrimientos a nivel global. Cuando la exploración no arroja resultados positivos consistentes, los encuestados tienden a ser más conservadores con el "potencial" percibido de la región, incluso si las leyes no han cambiado.

➢ Aunque el índice pide ignorar la política, los geólogos no pueden ignorar la economía de los yacimientos. En 2023, los costos de insumos (+8,6%) y energía (el conflicto en Europa iniciado en 2022 provocó una restricción en la oferta de gas y petróleo, disparando los precios de la electricidad y los combustibles a nivel global, impactando directamente al sector minero y sus costos de extracción y procesamiento) subieron drásticamente a nivel global. Muchos yacimientos que geológicamente son "potenciales", dejaron de ser considerados "atractivos" porque su extracción (incluso bajo mejores prácticas) se volvió menos viable frente a otras jurisdicciones. Los encuestados castigaron el puntaje geológico porque consideran que la calidad del mineral no compensa los costos actuales de desarrollo.

La caída de 2023 no significa que el mineral desapareció, sino que la confianza de los geólogos en la rentabilidad y probabilidad de descubrimiento cayó. Es una advertencia para Ecuador: el país no puede depender solo de su "fama" geológica, pues la percepción del mercado es volátil y subjetiva.

Con este dato, se entiende mejor la importancia de la exploración para lograr obtener una factibilidad técnica Y económica que permita el desarrollo de una mina.

3.3. Conclusión IAI

En síntesis, el análisis del Índice Fraser 2025 muestra que la posición de Ecuador en el mapa minero internacional está determinada por una paradoja estructural: un país con recursos geológicos relevantes, pero con un entorno institucional que limita su capacidad para convertir ese potencial en inversión efectiva. El puntaje de 52,88 en el Investment Attractiveness Index y su ubicación en el puesto 58 de 68 jurisdicciones reflejan una competitividad reducida frente a otros destinos mineros, tanto a nivel global como regional.

El potencial geológico del país continúa siendo el principal factor que mantiene a Ecuador dentro del radar de los inversionistas internacionales. Sin embargo, la brecha significativa entre este potencial (60,00) y la percepción de políticas públicas (42,19) evidencia que las debilidades institucionales, la incertidumbre regulatoria y la volatilidad del entorno político siguen actuando como factores disuasivos para el capital de largo plazo.

Aunque los indicadores muestran señales de recuperación tras la caída observada en 2023, el ritmo de mejora ha sido insuficiente para cerrar la distancia con otros competidores regionales. En un contexto global donde el capital de exploración es altamente móvil y selectivo, la experiencia internacional demuestra que la ventaja geológica por sí sola no garantiza la atracción de inversiones.

Por lo tanto, el desafío estratégico para Ecuador no radica únicamente en promover su potencial mineral, sino en fortalecer la gobernanza del sector, mejorar la estabilidad regulatoria y consolidar un marco institucional predecible y competitivo. Solo mediante estas reformas será posible transformar el potencial geológico del país en proyectos de exploración y desarrollo sostenibles, permitiendo a Ecuador escalar posiciones dentro del ranking global de atractividad minera.

Por lo tanto, si bien Ecuador mantiene un potencial mineral que continúa atrayendo el interés de los inversionistas, la mejora de su posicionamiento en el Índice Fraser dependerá en gran medida de su capacidad para fortalecer el marco institucional del sector, reducir la incertidumbre regulatoria y consolidar condiciones de estabilidad que permitan transformar ese potencial geológico en inversión efectiva.

En este contexto, resulta fundamental examinar con mayor detalle las barreras específicasque los inversionistas identifican en el país, a fin de comprender los factores que actualmente limitan su competitividad y las áreas donde las reformas de política pública podrían generar mayores impactos.

4. BARRERAS EN ECUADOR

Tras analizar la posición de Ecuador en los rankings globales y regionales, es menester desglosar los factores específicos que explican su actual desempeño. Si el Investment Attractiveness Index es la fotografía general del país, el análisis de las Barreras a la Inversión constituye un diagnóstico que permitiendo identificar con precisión dónde la política pública está restando valor.

El presente capítulo examina los 16 indicadores cualitativos que capturan la percepción directa de los tomadores de decisiones sobre el entorno operativo ecuatoriano. Estas percepciones representan los criterios sobre los cuales se asignan o retiran presupuestos millonarios de exploración a nivel mundial.

Mención especial requiere el eje de Seguridad Física (Gráfico 24), cuya evolución reciente marca un punto de inflexión crítico en este informe. Mientras que en años anteriores la seguridad era un factor secundario frente a la geología, los datos de 2025 revelan que la amenaza de ataques, delincuencia y falta de control territorial se ha convertido en la barrera con el deterioro más acelerado, condicionando la viabilidad misma de las operaciones en campo.

Para facilitar una lectura estratégica y evitar la fragmentación de los datos, el análisis se ha estructurado en cuatro ejes temáticos fundamentales:

1. El Factor Geológico: La ventaja competitiva que sostiene el interés país.

2. Inseguridad Jurídica y Tramitología: Los obstáculos administrativos y legales que impiden la previsibilidad.

3. Entorno de Operación y Costos: Los factores que afectan la viabilidad económica y logística de los proyectos.

4. Riesgo País y Conflictividad: Las amenazas externas relacionadas con la seguridad física, la estabilidad política y la licencia social.

A través de esta metodología, el informe permite distinguir entre los problemas de percepción y los problemas estructurales, proporcionando una hoja de ruta clara para mejorar la competitividad minera del Ecuador hacia el cierre de la década.

4.1. Factor Geológico

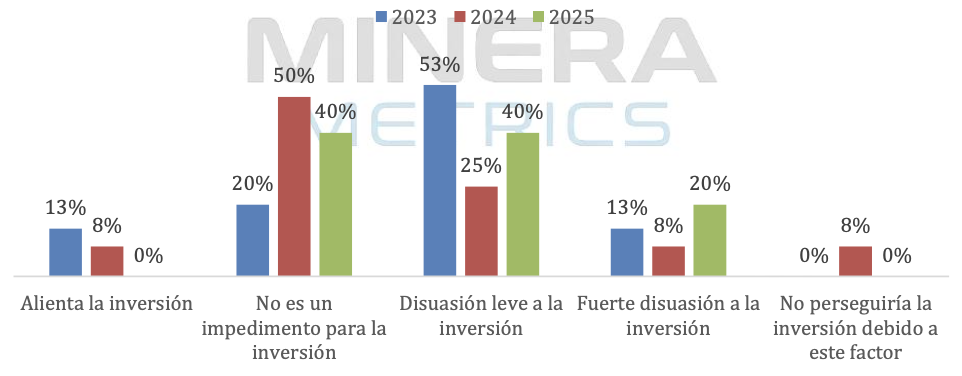

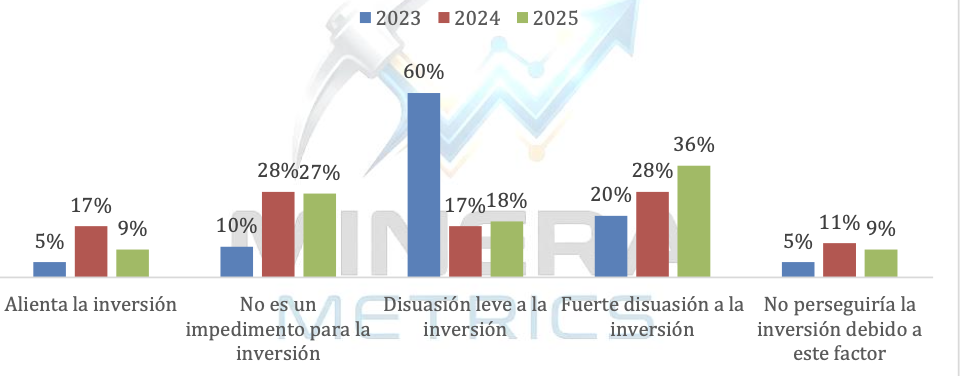

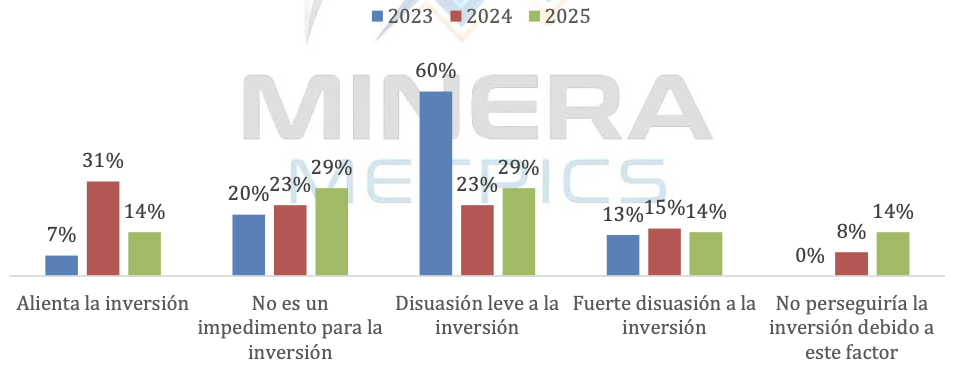

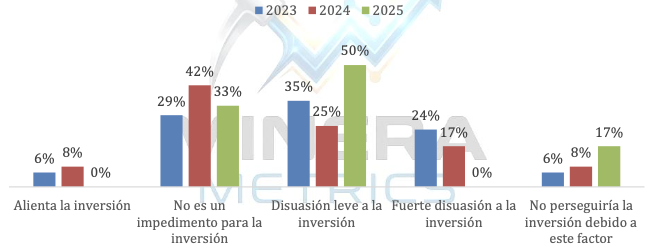

Gráfico 9 – Potencial mineral, asumiendo políticas basadas en las mejores prácticas (es decir, entorno regulatorio de clase mundial, impuestos altamente competitivos, sin riesgo político ni incertidumbre, y un régimen minero totalmente estable)

Ecuador presenta una tendencia positiva en la percepción de su riqueza mineral. Para 2025, el 60% de los inversionistas considera que el potencial geológico "Alienta la inversión", un incremento de 17 puntos respecto a 2023 (Gráfico 9). Esta es la única barrera donde el país muestra un dominio claro y creciente, consolidándose como el motor que sostiene el interés minero a pesar de las deficiencias en otros rubros, como por ejemplo la calidad de sus bases de datos geológicos (Gráfico 10).

Gráfico 10 – Calidad de la base de datos geológica (incluye calidad y escala de mapas, facilidad de acceso a la información, etc.)

4.2. Inseguridad Jurídica y Tramitología

Este eje representa el principal cuello de botella.

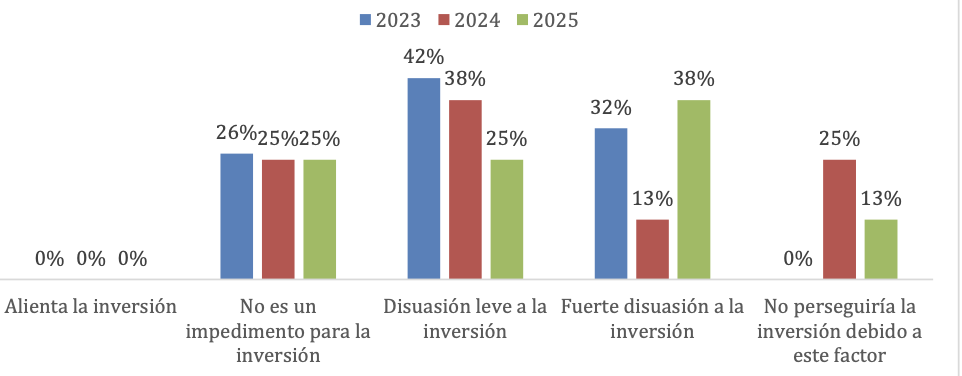

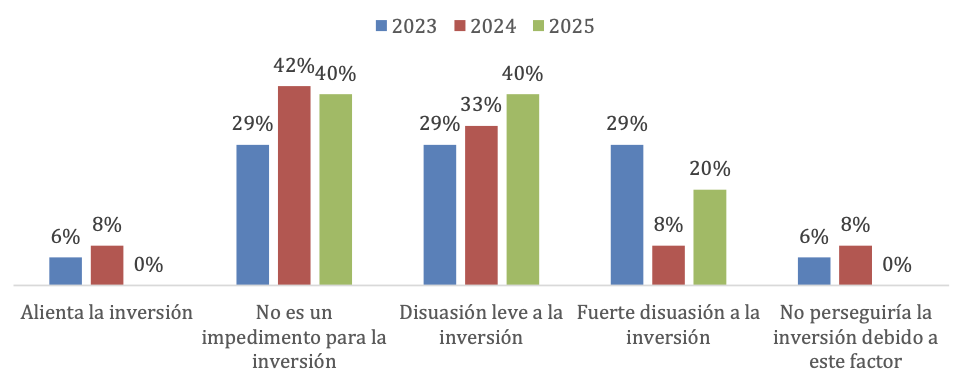

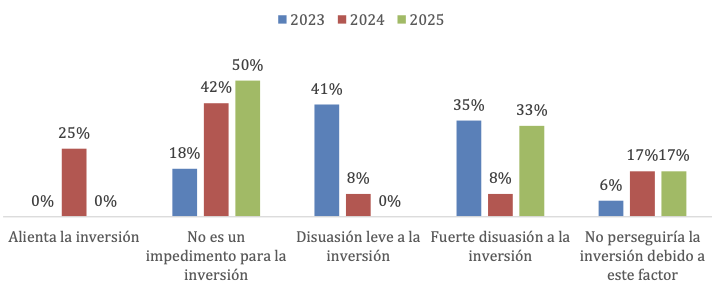

Gráfico 11 – Incertidumbre con respecto a la administración, interpretación y ejecución de las regulaciones existentes

➢ Gestión Regulatoria: Existe una polarización donde el 45% de los encuestados ve la administración y ejecución de normas como un freno crítico (Gráfico 11).

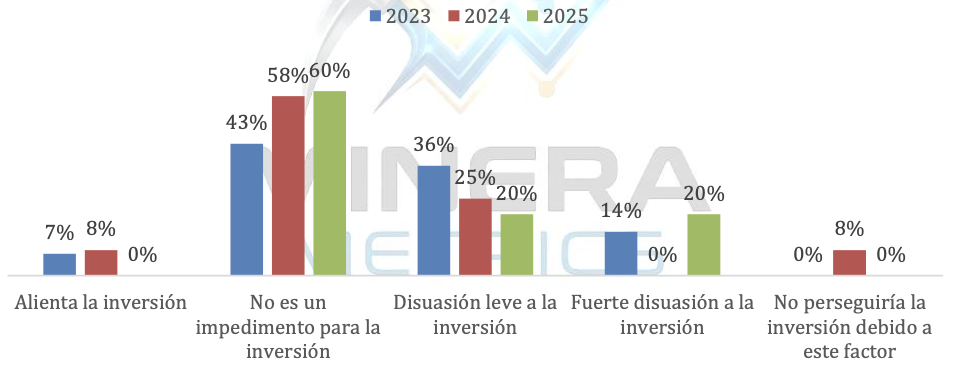

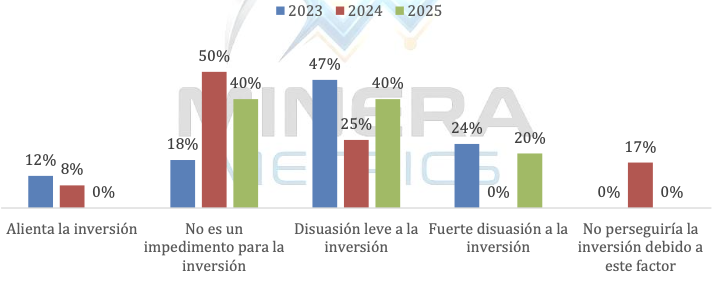

Gráfico 12 – Incertidumbre respecto a la normativa ambiental

➢ Incertidumbre Ambiental: Es un factor de riesgo persistente donde el 36% reporta una fuerte disuasión, mientras que el 9% no perseguiría la inversión, reflejando la falta de claridad en los procesos de licenciamiento (Gráfico 12).

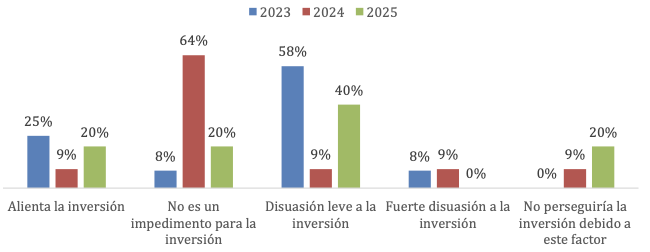

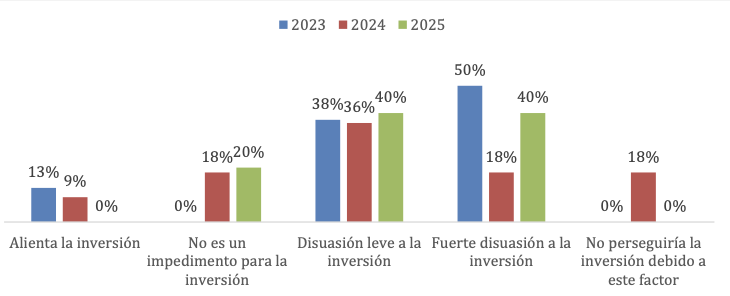

Gráfico 13 – Duplicidad reglamentaria e inconsistencias (incluye la superposición interdepartamental, federal / provincial, federal / estatal, etc.)

➢ Eficiencia del Estado: 75% de los encuestados identifican que la falta de coordinación interinstitucional y entre Gobierno Central y autoridades locales representa un caos administrativo que ahuyenta a los inversionistas (Gráfico 13). Una “Ventanilla Única” podría permitir mejorar la percepción de este fator.

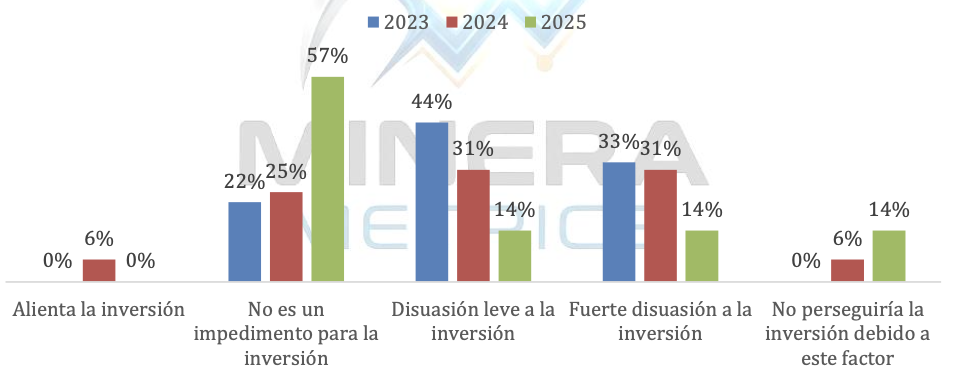

Gráfico 14 – Sistema legal (procesos legales justos, transparentes, no corruptos, oportunos, administrados de manera eficiente, etc.)

➢ Sistema Legal: Aunque en 2025 el 57% considera que no es un impedimento, persiste un 14% radical que no invertiría en el país por la falta de transparencia o eficiencia judicial (Gráfico 14).

Gráfico 15 – Regulaciones laborales / acuerdos de empleo y militancia laboral / interrupciones del trabajo

➢ Regulaciones laborales: Este factor es visto como un factor de bajo nivel de disuasión, lo cual ha mejorado frente a los años anteriores (Gráfico 15).

4.3. Entorno de Operación y Costos

En el presente apartado se analiza la viabilidad económica del día a día.

Gráfico 16 – Régimen fiscal (incluye impuestos personales, corporativos, de nómina, de capital y otros impuestos, y la complejidad del cumplimiento tributario)

➢ Régimen Fiscal: En 2025, el 43% de los actores percibe el sistema tributario como disuasivo (leve o fuerte) y 14% no perseguiría la inversión, lo que indica que la carga fiscal es vista como un obstáculo para la rentabilidad (Gráfico 16).

Gráfico 17 – Calidad de la infraestructura (incluye acceso a carreteras, disponibilidad de energía, etc.)

➢ Infraestructura: Se mantiene como un activo relativo. El 40% considera que no es un impedimento, aunque la percepción de "Fuerte disuasión" subió al 20% en el último año, posiblemente por el deterioro de vías o crisis energética (Gráfico 17).

Gráfico 18 – Barreras comerciales: barreras arancelarias y no arancelarias; Restricciones a la repatriación de utilidades, restricciones de moneda, etc.

➢ Barreras comerciales: Desaparece la percepción de competitividad positiva (0% en 'Alienta'), mientras que la fuerte disuasión rebota al 20%, reflejando renovados temores sobre la movilidad de capitales. Aunque el 60% lo ve como un factor neutral por la dolarización, el aumento de la polarización sugiere que las barreras comerciales están restando atractivo frente a periodos previos (Gráfico 18).

Gráfico 19 – Disponibilidad de mano de obra y habilidades

➢ Mano de Obra: Es un área de preocupación creciente, donde el 20% de los encuestados ya no perseguiría inversiones debido a la falta de personal calificado (Gráfico 19).

4.4. Riesgo País y Conflictividad

Este bloque mide la estabilidad social y física:

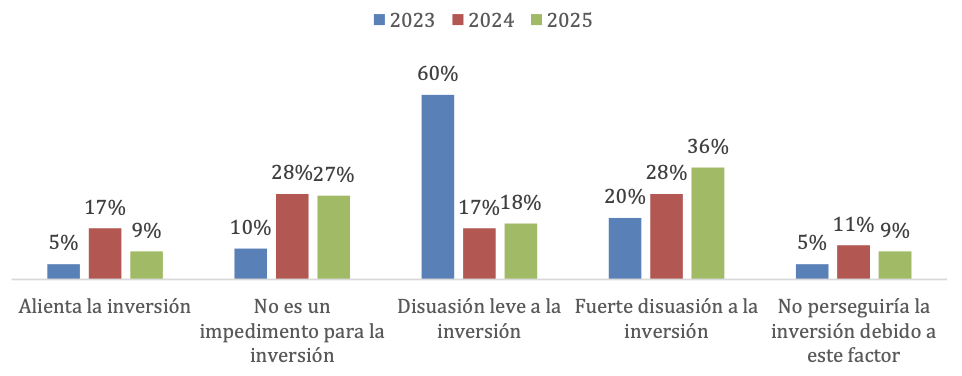

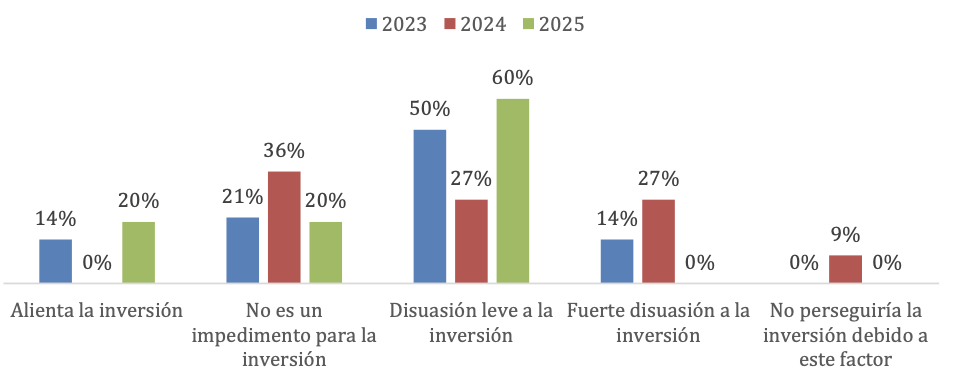

Gráfico 20 – Incertidumbre sobre reclamaciones de tierras en disputa

➢ Tierras en disputa: La "Fuerte disuasión" que bajó al 0% es un espejismo estadístico. En realidad, esa percepción se radicalizó: la categoría "No perseguiría la inversión" se duplicó, pasando del 8% en 2024 al 17% en 2025 (Gráfico 20).

Gráfico 21 – Incertidumbre sobre las áreas protegidas como áreas silvestres, parques o sitios arqueológicos

➢ Tierras y Áreas Protegidas: La incertidumbre sobre áreas protegidas sigue siendo alta, con un 33% de fuerte disuasión, y 17% que no perseguiría la inversión, lo que refleja conflictos territoriales no resueltos (Gráfico 21).

Gráfico 22 – Acuerdos socioeconómicos / Condiciones de desarrollo de la comunidad (incluye compras locales, requisitos de procesamiento o suministro de infraestructura social como escuelas u hospitales, etc.)

➢ Acuerdos socioeconómicos: Ha pasado de ser un reto manejable a una barrera crítica. El dato más alarmante es la caída total de la percepción positiva - 0%, para convertirse en factor de disuasión leve y fuerte - 60% (Gráfico 22). Una falta de Ley de Consulta Previa Libre e Informada impacta este factor.

Gráfico 23 – Estabilidad política

➢ Estabilidad Política: El 80% de los inversionistas muestra una disuasión (leve y fuerte), confirmando que la volatilidad de los ciclos políticos ecuatorianos impide la planificación de proyectos a 20 o 30 años (Gráfico 23).

Gráfico 24 – Seguridad (incluye seguridad física debido a la amenaza de ataque de terroristas, delincuentes, grupos guerrilleros, etc.)

➢ Seguridad Física: Es la barrera con el deterioro más alarmante. La percepción de "Disuasión leve" saltó al 80% en 2025 (Gráfico 24) mientras que el 20% no perseguiría la inversión. El país pasó de ser visto como seguro a ser percibido como una zona de alto riesgo operativo.

4.5. Conclusión

El análisis de las barreras identificadas por los inversionistas en el Índice Fraser permite comprender con mayor precisión los factores que explican la posición de Ecuador en el ranking global de atractividad minera. Más allá del potencial geológico del país, los resultados muestran que el entorno institucional y regulatorio continúa siendo el principal elemento que condiciona las decisiones de inversión.

Las percepciones recogidas en la encuesta evidencian preocupaciones recurrentes relacionadas con la incertidumbre regulatoria, la complejidad de los procesos administrativos, la estabilidad del marco legal y la previsibilidad de las políticas públicas. Estos factores incrementan el riesgo percibido de los proyectos mineros y afectan la competitividad del país frente a otras jurisdicciones que ofrecen condiciones institucionales más estables.

En un sector caracterizado por inversiones de gran escala y horizontes de largo plazo, la estabilidad regulatoria y la seguridad jurídica constituyen condiciones fundamentales para atraer capital internacional. En este contexto, las barreras identificadas no solo limitan el desarrollo de nuevos proyectos, sino que también reducen la capacidad del país para captar inversión exploratoria, que es el primer paso para el desarrollo de futuras operaciones mineras.

Por lo tanto, la evidencia sugiere que la principal oportunidad de mejora para Ecuador no radica en su geología, sino en el fortalecimiento de su marco institucional. Reducir la incertidumbre regulatoria, mejorar la eficiencia de los procesos administrativos y consolidar un entorno de mayor previsibilidad serán factores determinantes para mejorar la percepción del país entre los inversionistas internacionales.

5. CONCLUSIONES

El análisis del Índice Fraser 2025 muestra que Ecuador se encuentra en una posición baja dentro del mapa global de inversión minera, caracterizada por una combinación de potencial geológico relevante y debilidades institucionales persistentes. Con un puntaje de 52,88 en el Investment Attractiveness Index y ubicado en el puesto 58 de 68 jurisdicciones evaluadas, el país permanece en el cuarto cuartil de competitividad minera a nivel mundial.

El estudio evidencia que el principal factor que sostiene el interés de los inversionistas en Ecuador es su potencial geológico, el cual mantiene al país dentro del radar de la industria minera internacional. Sin embargo, este potencial se ve contrarrestado por una percepción desfavorable del entorno de políticas públicas, reflejada en el bajo puntaje del Policy Perception Index.

La brecha entre el potencial mineral y la percepción institucional pone de manifiesto un desafío estructural para la política pública del país: transformar la riqueza geológica en un entorno competitivo que permita atraer inversión de largo plazo. En un contexto global donde el capital de exploración es altamente móvil, los inversionistas tienden a priorizar jurisdicciones que ofrecen estabilidad regulatoria, seguridad jurídica y procesos administrativos eficientes.

Si bien Ecuador ha mostrado señales de recuperación en su posicionamiento dentro del Índice Fraser en los últimos años, el ritmo de mejora ha sido menor que el observado en otras jurisdicciones de la región. Esto sugiere que la mejora del atractivo de inversión del país dependerá principalmente de su capacidad para implementar reformas que fortalezcan la gobernanza del sector minero y reduzcan la incertidumbre regulatoria.

En este sentido, el futuro posicionamiento de Ecuador en el ranking global no dependerá únicamente de su potencial geológico, sino de la capacidad de sus instituciones para generar un entorno de confianza que permita convertir ese potencial en inversión efectiva, desarrollo de proyectos y crecimiento económico sostenible.

En definitiva, Ecuador sigue siendo un destino de alto riesgo y alta recompensa esperada. El desafío para el Estado radica en reducir el riesgo institucional para que la recompensa geológica sea finalmente ejecutable.

6. IMPLICACIONES DE POLÍTICA PÚBLICA

Los resultados del Índice Fraser 2025 sugieren que el principal desafío para mejorar el atractivo de inversión minera en Ecuador no radica en su potencial geológico, sino en la percepción del entorno institucional que regula el desarrollo del sector. En este contexto, el fortalecimiento de la competitividad minera del país requiere una estrategia de política pública orientada a reducir la incertidumbre regulatoria, mejorar la eficiencia institucional y fortalecer la seguridad jurídica.

A partir del análisis presentado en este informe, se identifican cinco áreas prioritarias de acción:

❖ Fortalecimiento de la seguridad jurídica

Uno de los factores más relevantes que influyen en las decisiones de inversión minera es la previsibilidad del marco normativo. Dado que los proyectos mineros requieren horizontes de inversión que pueden extenderse por varias décadas —desde la exploración inicial hasta el cierre de la mina— los inversionistas tienden a priorizar jurisdicciones donde las reglas del juego se mantienen estables a lo largo del tiempo y donde existe confianza en la aplicación consistente de las normas.

En este contexto, la seguridad jurídica no se limita únicamente a la existencia de leyes y regulaciones claras, sino también a la estabilidad de las políticas públicas, la coherencia entre las distintas instituciones del Estado y la previsibilidad en la toma de decisiones administrativas y judiciales. La percepción de cambios frecuentes en la normativa, interpretaciones regulatorias divergentes o modificaciones inesperadas en las condiciones fiscales puede incrementar significativamente el riesgo percibido de los proyectos mineros.

Para el caso de Ecuador, el fortalecimiento de la seguridad jurídica implica avanzar hacia un marco regulatorio más claro, coherente y estable, que reduzca la incertidumbre asociada a la evolución de las reglas que rigen el sector. Esto incluye no solo la claridad de las normas, sino también la consistencia en su aplicación por parte de las autoridades competentes y la existencia de mecanismos institucionales que garanticen el respeto a los contratos y a los derechos adquiridos.

Asimismo, resulta fundamental que las reformas regulatorias se desarrollen mediante procesos transparentes, predecibles y con adecuada participación de los actores del sector, lo que puede contribuir a generar mayor confianza entre los inversionistas y reducir la percepción de riesgo regulatorio. La adopción de mecanismos de estabilidad normativa para proyectos de gran escala o el establecimiento de marcos fiscales de largo plazo son instrumentos utilizados en diversas jurisdicciones mineras para proporcionar mayor certidumbre a las inversiones.

En un contexto global donde el capital de exploración es altamente competitivo y puede desplazarse rápidamente entre distintas jurisdicciones, el fortalecimiento de la seguridad jurídica constituye un elemento clave para mejorar el posicionamiento de Ecuador como destino de inversión minera. La consolidación de un entorno institucional predecible no solo puede contribuir a atraer nuevos proyectos, sino también a facilitar la expansión de operaciones existentes y a mejorar la percepción internacional del país dentro del mercado global de inversión minera.

❖ Fortalecimiento de la Gobernanza del sector minero

La confianza en las instituciones y en la estabilidad del marco legal constituye un elemento fundamental para atraer inversión minera de largo plazo. A diferencia de otras industrias, los proyectos mineros requieren compromisos de capital elevados, largos períodos de exploración y desarrollo, y una operación que puede extenderse por varias décadas. En este contexto, los inversionistas no solo evalúan la calidad del recurso mineral, sino también la capacidad del Estado para administrar el sector de manera coherente, transparente y predecible.

El fortalecimiento de la gobernanza del sector minero implica consolidar un marco institucional que garantice claridad en la toma de decisiones regulatorias, coordinación entre las distintas entidades del Estado y consistencia en la aplicación de las normas. Cuando existen vacíos de coordinación entre ministerios, agencias regulatorias, autoridades ambientales y gobiernos subnacionales, se generan señales contradictorias que incrementan la percepción de riesgo y pueden retrasar el desarrollo de los proyectos.

En este sentido, una gobernanza sectorial sólida requiere avanzar hacia instituciones técnicas fortalecidas, procesos regulatorios transparentes y mecanismos claros de rendición de cuentas. La publicación de criterios regulatorios, la digitalización de los procesos administrativos y la estandarización de procedimientos pueden contribuir a reducir la discrecionalidad en la toma de decisiones y a mejorar la confianza de los actores del sector.

Asimismo, el fortalecimiento de la gobernanza minera implica promover mayores niveles de transparencia en la gestión de los recursos naturales, tanto en lo que respecta a la asignación de concesiones como a la gestión de los ingresos generados por la actividad minera. La adopción de buenas prácticas internacionales en materia de transparencia y gobernanza de recursos naturales, como el EITI por ejemplo, puede contribuir a mejorar la legitimidad institucional del sector y a fortalecer la confianza de la sociedad en su desarrollo.

Otro componente relevante de la gobernanza del sector es la capacidad del Estado para articular una visión estratégica de largo plazo sobre el rol de la minería en el desarrollo económico del país. La existencia de políticas públicas coherentes, objetivos claros para el desarrollo del sector y una coordinación efectiva entre las distintas instituciones públicas puede proporcionar señales positivas a los inversionistas y mejorar la competitividad del país como destino de inversión minera.

En este contexto, el fortalecimiento de la gobernanza del sector minero no solo contribuye amejorar la percepción internacional del país, sino que también permite establecer las condiciones necesarias para que el desarrollo de la minería se realice de manera ordenada, transparente y alineada con los objetivos de desarrollo sostenible del país.

En última instancia, una gobernanza sectorial sólida permite reducir la incertidumbre institucional, mejorar la coordinación entre actores públicos y privados y generar un entorno de mayor confianza para el desarrollo de proyectos mineros de largo plazo, factores que son determinantes para mejorar el posicionamiento de Ecuador en evaluaciones internacionales como las realizadas por el Instituto Fraser.

❖ Mejora de la eficiencia administrativa y los procesos de permisos

Los resultados del análisis también sugieren que la complejidad de los procesos administrativos y los tiempos asociados a la obtención de permisos pueden afectar negativamente la percepción de los inversionistas respecto al entorno de inversión minera. En una industria caracterizada por altos niveles de capital y largos ciclos de desarrollo, los retrasos en la tramitación de autorizaciones pueden generar incertidumbre significativa, aumentar los costos de los proyectos y reducir la competitividad de una jurisdicción frente a otros destinos de inversión.

En el caso de la minería, el desarrollo de un proyecto suele requerir la obtención de múltiples autorizaciones relacionadas con aspectos ambientales, técnicos, territoriales y sociales.

Cuando estos procesos carecen de coordinación institucional, presentan requisitos redundantes o no cuentan con plazos claramente definidos, se generan cuellos de botella administrativos que dificultan la planificación de las inversiones. En este contexto, la eficiencia de los procesos regulatorios se convierte en un factor determinante para la competitividad del sector.

La mejora de la eficiencia administrativa implica avanzar hacia sistemas regulatorios más ágiles, transparentes y coordinados, que permitan reducir la incertidumbre asociada a los tiempos de aprobación de los proyectos. La simplificación de trámites, la estandarización de procedimientos y la eliminación de requisitos innecesarios pueden contribuir a disminuir la carga administrativa tanto para las empresas como para las instituciones públicas encargadas de la regulación del sector.

Asimismo, la digitalización de los procesos administrativos representa una herramienta clave para mejorar la eficiencia institucional. El desarrollo de plataformas electrónicas para la gestión de permisos, el seguimiento en línea de los trámites y la integración de bases de datos entre distintas entidades del Estado pueden facilitar la transparencia de los procesos regulatorios y reducir significativamente los tiempos de gestión.

Otro elemento relevante es la definición de plazos claros y predecibles para la evaluación de solicitudes y permisos. La existencia de calendarios regulatorios bien definidos permite a los inversionistas planificar de manera más precisa las distintas etapas del desarrollo de un proyecto, reduciendo la incertidumbre asociada a la duración de los procesos administrativos.

La experiencia internacional demuestra que varias jurisdicciones mineras competitivas han avanzado hacia modelos de ventanilla única para proyectos mineros, en los cuales una sola entidad coordina los distintos procesos de autorización requeridos por las diferentes agencias del Estado. Este tipo de mecanismos permite mejorar la coordinación institucional, evitar duplicidades regulatorias y ofrecer mayor claridad a los inversionistas respecto a los requisitos y procedimientos aplicables.

En este contexto, el fortalecimiento de la eficiencia administrativa no implica necesariamente una reducción de los estándares regulatorios, sino más bien una mejora en la forma en que las instituciones gestionan los procesos de evaluación y autorización de proyectos. Un sistema regulatorio eficiente puede mantener altos estándares ambientales y sociales, al tiempo que proporciona mayor previsibilidad y transparencia para los actores del sector.

En última instancia, la modernización de los procesos administrativos y de permisos puede contribuir significativamente a mejorar la percepción internacional del país como destino de inversión minera, un factor que es evaluado por los inversionistas en estudios comparativos de jurisdicciones como los realizados por el Instituto Fraser.

❖ Fortalecimiento de la gestión territorial y la licencia social

Uno de los desafíos estructurales para el desarrollo del sector minero en Ecuador es la gestión del territorio y la construcción de legitimidad social en torno a los proyectos extractivos. A diferencia de otras actividades económicas, la minería implica una relación directa y prolongada con el territorio y con las comunidades que habitan en las zonas donde se desarrollan los proyectos. Por esta razón, la viabilidad de las inversiones no depende únicamente de factores geológicos o regulatorios, sino también de la aceptación social y la capacidad de gestionar adecuadamente las dinámicas territoriales.

En los últimos años, la presencia de conflictos socioambientales, procesos de consultas populares locales y disputas entre distintos niveles de gobierno ha generado incertidumbre respecto a la viabilidad de algunos proyectos mineros en el país. Estas dinámicas reflejan, en muchos casos, tensiones entre las expectativas de desarrollo económico asociadas a la minería y las preocupaciones sociales y ambientales de las poblaciones locales. Cuando estas tensiones no son gestionadas adecuadamente, pueden traducirse en retrasos en la ejecución de proyectos, suspensión de operaciones o aumento de la percepción de riesgo para los inversionistas.

En este contexto, mejorar la competitividad minera de Ecuador requiere avanzar hacia mecanismos más sólidos de gobernanza territorial, capaces de articular de manera efectiva a los distintos actores involucrados en el desarrollo del sector: comunidades locales, gobiernos subnacionales, Estado central y empresas. Una gobernanza territorial eficaz implica no solo definir con claridad las competencias institucionales, sino también promover espacios de diálogo y coordinación que permitan anticipar y gestionar los posibles conflictos asociados al desarrollo de proyectos extractivos.

Un elemento central en este proceso es el fortalecimiento de mecanismos de participación y consulta temprana que permitan incorporar las preocupaciones y expectativas de las comunidades desde las etapas iniciales de los proyectos. La participación efectiva de las poblaciones locales puede contribuir a mejorar la legitimidad social de las iniciativas mineras y a reducir los riesgos de conflictividad durante las fases de desarrollo y operación.

Asimismo, la construcción de licencia social está estrechamente vinculada con la percepción de distribución de beneficios económicos generados por la actividad minera. Cuando las comunidades perciben que los beneficios del desarrollo minero se concentran en niveles nacionales o en actores externos al territorio, pueden surgir resistencias que afectan la viabilidad de los proyectos. En este sentido, fortalecer la transparencia en la gestión de los ingresos provenientes de la minería y desarrollar mecanismos claros de redistribución hacia los territorios productores puede contribuir a mejorar la aceptación social de la actividad.

Otro aspecto relevante es la necesidad de integrar la minería dentro de estrategias más amplias de desarrollo territorial, que permitan articular la actividad extractiva con inversiones en infraestructura, servicios públicos, educación y oportunidades económicas para las poblaciones locales. Cuando los proyectos mineros se insertan en procesos de desarrollo territorial más amplios, la actividad puede percibirse no solo como una operación extractiva, sino como un motor de desarrollo regional.

Finalmente, una gestión territorial más eficaz y una mayor legitimidad social del sector pueden contribuir significativamente a reducir los niveles de conflictividad y a mejorar la percepción internacional del país como destino de inversión minera. En un contexto global donde los inversionistas evalúan cada vez más los riesgos sociales y políticos asociados a los proyectos extractivos, la capacidad de gestionar adecuadamente las relaciones entre minería, territorio y comunidades se ha convertido en un factor clave de competitividad, considerado en evaluaciones comparativas de jurisdicciones mineras como las realizadas por el Instituto Fraser.

❖ Construcción de consensos políticos de largo plazo sobre la minería

Otro factor que influye significativamente en la percepción de riesgo de una jurisdicción minera es la estabilidad del entorno político en torno al desarrollo del sector. En países donde el debate sobre la minería se encuentra sujeto a cambios frecuentes en las prioridades gubernamentales, a altos niveles de polarización política o a ciclos de reformas regulatorias, los inversionistas tienden a percibir un mayor grado de incertidumbre respecto a la viabilidad de los proyectos en el largo plazo.

En el caso de Ecuador, el debate público sobre la minería ha estado marcado en los últimos años por cambios en las orientaciones de política pública, tensiones entre distintos actores políticos y sociales, y episodios de conflictividad territorial que han influido en la percepción del sector. Esta volatilidad política puede traducirse en señales contradictorias para los inversionistas, especialmente cuando las posiciones sobre el desarrollo minero varían significativamente entre diferentes administraciones gubernamentales o entre distintos niveles del Estado.

Para proyectos que requieren inversiones de largo plazo -frecuentemente superiores a varias décadas- los inversionistas valoran especialmente la existencia de consensos políticos básicos que trasciendan los ciclos electorales. Estos consensos no necesariamente implican unanimidad respecto al desarrollo del sector, sino la existencia de acuerdos institucionales mínimos sobre aspectos fundamentales, como el marco regulatorio general, las condiciones fiscales aplicables, los estándares ambientales y los mecanismos de participación social.

En este sentido, el fortalecimiento de acuerdos políticos de largo plazo sobre el rol de la minería dentro de la estrategia de desarrollo económico del país puede contribuir a reducir la incertidumbre asociada a los cambios de gobierno y a generar un entorno más predecible para la inversión. La definición de políticas sectoriales de largo plazo, respaldadas por amplios acuerdos políticos e institucionales, puede enviar señales positivas a los mercados internacionales respecto a la estabilidad del país como destino de inversión.

Asimismo, la construcción de consensos políticos requiere promover espacios de diálogo entre distintos actores del sistema político, el sector privado, la sociedad civil y las comunidades locales, con el objetivo de definir una visión compartida sobre el desarrollo del sector minero y su contribución al desarrollo nacional. Este tipo de procesos puede facilitar la identificación de puntos de convergencia en torno a principios básicos de gobernanza del sector, aun en contextos de debate político.

Es importante destacar que la construcción de consensos políticos no implica eliminar el debate democrático sobre la minería ni restringir la diversidad de posiciones existentes en la sociedad. Por el contrario, se trata de establecer reglas claras, estables y ampliamente aceptadas que permitan que el desarrollo de la actividad minera se realice dentro de un marco institucional predecible.

En un contexto global donde el capital de inversión minera es altamente competitivo y se desplaza entre jurisdicciones que ofrecen diferentes condiciones institucionales y políticas, la capacidad de un país para mantener políticas sectoriales relativamente estables a lo largo del tiempo se convierte en un factor clave de competitividad. La consolidación de consensos políticos básicos sobre el desarrollo del sector minero podría, por lo tanto, contribuir a mejorar la percepción internacional de Ecuador como destino de inversión, un aspecto que es considerado por los inversionistas en evaluaciones comparativas de jurisdicciones mineras como las realizadas por el Instituto Fraser.

7. RECOMENDACIONES PARA MEJORAR LA PERCEPCIÓN DE LOS INVERSIONISTAS

A partir del análisis presentado en este informe, es posible identificar una serie de acciones de política pública que podrían contribuir a mejorar la percepción internacional de Ecuador como destino de inversión minera. Las siguientes recomendaciones no constituyen una lista exhaustiva, pero apuntan a algunos de los principales factores institucionales, regulatorios y políticos que influyen en la evaluación de los inversionistas.

✓ Actualización de la Política Pública Minera y del Plan Nacional de Desarrollo del Sector Minero con horizonte a 2050

Una de las principales oportunidades para fortalecer la competitividad minera del país consisteen actualizar la política pública del sector y establecer una estrategia nacional de desarrollo minero de largo plazo. La minería es una actividad caracterizada por ciclos de inversión extensos, por lo que la existencia de una visión estratégica con horizonte al año 2050 permitiría proporcionar mayor previsibilidad a los inversionistas.

Este proceso debería incluir la definición de objetivos claros para el desarrollo del sector, lineamientos de política pública en materia ambiental y social, metas de exploración y producción, así como mecanismos de articulación con las estrategias de desarrollo territorial.

La existencia de una hoja de ruta de largo plazo también puede contribuir a generar consensos políticos sobre el rol de la minería dentro del modelo de desarrollo económico del país.

✓ Creación de una Ley de Consulta Previa, Libre e Informada

La ausencia de un marco normativo claro para la aplicación de la Consulta Previa, Libre e Informada ha generado incertidumbre jurídica tanto para las comunidades como para las empresas que operan en el sector extractivo. La aprobación de una Ley de Consulta Previa, Libre e Informada permitiría establecer procedimientos claros, plazos definidos y responsabilidades institucionales para la implementación de este mecanismo.

Un marco normativo claro en esta materia podría contribuir a reducir conflictos sociales, mejorar la legitimidad de los proyectos mineros y proporcionar mayor seguridad jurídica para los procesos de inversión. La experiencia internacional muestra que la existencia de reglas claras sobre los procesos de consulta contribuye a fortalecer la gobernanza territorial y a mejorar la relación entre las comunidades, el Estado y las empresas.

✓ Reforma al Ajuste Soberano y eliminación de la tasa de seguridad

El marco fiscal aplicable al sector minero constituye uno de los elementos que los inversionistas evalúan al comparar distintas jurisdicciones. En este sentido, algunos componentes del esquema fiscal vigente en Ecuador, como el mecanismo de ajuste soberano y la tasa de seguridad, han sido señalados por actores del sector como factores que pueden afectar la competitividad del país frente a otras jurisdicciones mineras.

Una revisión de estos instrumentos podría permitir alinear el régimen fiscal minero con estándares internacionales de competitividad, manteniendo al mismo tiempo un adecuado equilibrio entre la atracción de inversiones y la captura de rentas para el Estado.

✓ Reconformación del Consejo Consultivo Minero

El fortalecimiento de los espacios de diálogo institucional entre el sector público, la industria yotros actores relevantes puede contribuir a mejorar la gobernanza del sector minero. En este sentido, la reactivación o reconformación del Consejo Consultivo Minero podría servir como una plataforma para discutir reformas regulatorias, identificar barreras a la inversión y promover la coordinación entre los distintos actores del sector.

Este tipo de instancias también puede con tribuir a generar mayor transparencia en el proceso de formulación de políticas públicas y a fortalecer la confianza entre el Estado y el sector privado.

✓ Promoción internacional del potencial minero del país

La promoción internacional del potencial geológico de Ecuador constituye otra herramienta relevante para atraer inversión exploratoria. En un contexto global donde las empresas mineras evalúan múltiples jurisdicciones para asignar su capital de exploración, la presencia activa del país en ferias internacionales, conferencias especializadas y foros de inversión puede contribuir a mejorar su visibilidad dentro de la industria.

Una estrategia de promoción internacional bien estructurada debería ir acompañada de información geológica accesible, marcos regulatorios claros y mensajes coherentes sobre la política minera del país. Esto permitiría posicionar a Ecuador como un destino atractivo para la exploración minera responsable.

✓ Reactivación de la iniciativa EITI en Ecuador

La transparencia en la gestión de los recursos naturales se ha convertido en un elemento clave para fortalecer la confianza en el sector extractivo. La reactivación de la participación de Ecuador en la Extractive Industries Transparency Initiative (EITI) podría contribuir a mejorar la transparencia en la gestión de los ingresos provenientes de la minería y a fortalecer la credibilidad institucional del país.

La implementación de los estándares de EITI permite publicar información detallada sobre pagos realizados por las empresas extractivas, ingresos recibidos por el Estado y mecanismos de distribución de estos recursos. Esto puede contribuir a mejorar la rendición de cuentas y a fortalecer la confianza tanto de los inversionistas como de la sociedad.

✓ Transparencia en la redistribución de regalías y utilidades mineras

Mejorar la transparencia y la trazabilidad en la distribución de las regalías y utilidades generadas por la actividad minera puede contribuir a fortalecer la legitimidad social del sector.

Cuando las comunidades perciben que los beneficios económicos derivados de la minería se traducen en mejoras tangibles en infraestructura, servicios públicos y desarrollo local, es más probable que se consolide la aceptación social de los proyectos.

El desarrollo de mecanismos claros de asignación y seguimiento del uso de los recursos provenientes de la minería podría contribuir a mejorar la percepción pública del sector y a reducir los niveles de conflictividad territorial asociados a la actividad extractiva.

✓ Fortalecimiento de las acciones contra la extracción ilícita de minerales

La expansión de las actividades de extracción ilícita de minerales representa uno de los principales desafíos para la gobernanza del sector minero en varios países de la región. Además de los impactos ambientales y sociales asociados a estas actividades, la extracción ilícita de minerales puede afectar significativamente la percepción de riesgo de una jurisdicción y debilitar la credibilidad institucional del Estado.

En el caso de Ecuador, el fortalecimiento de las acciones emprendidas por el Estado para combatir la extracción ilícita de minerales constituye un elemento clave para mejorar el entorno de inversión del sector. La presencia de estas actividades delictivas puede generar distorsiones en el mercado, afectar la seguridad en las zonas mineras y deteriorar la imagen internacional del país como destino para inversiones responsables.

Continuar y profundizar las políticas públicas orientadas a prevenir, controlar y sancionala extracción ilícita de minerales requiere una estrategia integral que combine acciones de seguridad, fortalecimiento institucional y desarrollo territorial. Esto implica mejorar la coordinación entre las distintas entidades del Estado encargadas de la supervisión del sector, fortalecer los mecanismos de control en las zonas de actividad minera y promover alternativas económicas sostenibles para las comunidades afectadas por estas actividades.

Asimismo, el combate efectivo contra la extracción ilícita de minerales puede contribuir a proteger los derechos de los operadores formales, mejorar la trazabilidad de los minerales producidos en el país y fortalecer la reputación internacional del sector minero ecuatoriano. En un contexto global donde los inversionistas prestan cada vez mayor atención a los estándares de sostenibilidad y gobernanza, la capacidad del Estado para enfrentar la extracción ilícita de minerales constituye un factor relevante para consolidar un entorno de inversión más seguro y competitivo.

En este sentido, continuar las acciones del Estado para combatir estas actividades ilícitas no solo es una medida necesaria para proteger el ambiente y las comunidades, sino también un componente fundamental para fortalecer la institucionalidad del sector minero y mejorar la percepción internacional del país como jurisdicción minera confiable.

✓ Reapertura del Catastro Minero

La reapertura del catastro minero constituye una de las medidas más relevantes para reactivar la inversión en exploración y mejorar la competitividad del sector minero ecuatoriano. El catastro minero es el instrumento mediante el cual el Estado administra, registra y gestiona los diferentes derechos mineros.

Cuando el catastro permanece cerrado durante períodos prolongados, se limita significativamente la posibilidad de que nuevas empresas ingresen al país para desarrollar actividades de exploración. Esto tiene implicaciones directas para la dinámica del sector, ya que la exploración es la etapa inicial de la cadena de valor minera y constituye el principal mecanismo para identificar nuevos yacimientos que puedan convertirse en proyectos productivos en el futuro.

En el caso de Ecuador, la reapertura del catastro minero, cerrado desde enero del 2018, podría contribuir a reactivar el flujo de inversión exploratoria, atraer nuevas empresas al país y ampliar la base de proyectos en distintas etapas de desarrollo. La exploración minera suele ser realizada por empresas especializadas que buscan oportunidades en jurisdicciones con potencial geológico atractivo y marcos regulatorios claros. Por esta razón, la disponibilidad de nuevas áreas para concesión es un factor determinante para posicionar a un país dentro del mercado global de exploración.

No obstante, la reapertura del catastro debe ir acompañada de mecanismos robustos de gestión y transparencia que garanticen un otorgamiento ordenado de concesiones y eviten problemas administrativos o superposición de derechos. Esto implica fortalecer los sistemas de información geológica, digitalizar los registros de concesiones y asegurar que el proceso de asignación de áreas se realice bajo criterios claros y accesibles para los inversionistas.

Asimismo, una reapertura bien planificada del catastro puede servir como una oportunidad para modernizar el sistema de administración de concesiones mineras, incorporando herramientas digitales que permitan mejorar el acceso a la información geológica, facilitar el seguimiento de las concesiones y aumentar la transparencia del sistema.

La experiencia internacional muestra que varias jurisdicciones mineras competitivas han avanzado hacia catastros mineros completamente digitalizados y accesibles al público, lo que contribuye a fortalecer la confianza de los inversionistas y a mejorar la eficiencia administrativa del sector.

En este sentido, la reapertura del catastro minero no solo permitiría ampliar las oportunidades de exploración en el país, sino que también enviaría una señal positiva al mercado internacional respecto a la voluntad del Estado de reactivar el desarrollo del sector minero bajo condiciones de transparencia, previsibilidad y seguridad jurídica. En un contexto donde el capital de exploración es altamente competitivo, este tipo de señales institucionales puede influir de manera significativa en la decisión de las empresas de considerar a Ecuador como destino para nuevas inversiones.

✓ Impulsar Acuerdos Comerciales con ENAMI EP

El fortalecimiento del rol de la empresa pública ENAMI EP puede constituir una herramienta relevante para dinamizar el desarrollo del sector minero, particularmente en las etapas iniciales de exploración y desarrollo de proyectos. En muchas jurisdicciones mineras, las empresas estatales cumplen un papel estratégico en la promoción de inversiones, la generación de información geológica y el establecimiento de alianzas con empresas privadas para el desarrollo de recursos minerales.

En el caso de Ecuador, impulsar acuerdos comerciales y asociaciones entre ENAMI EP y empresas privadas podría contribuir a acelerar el desarrollo de proyectos mineros, especialmente en aquellas áreas donde el potencial geológico ha sido identificado, pero aún no cuenta con inversiones suficientes para avanzar hacia etapas de exploración avanzada o desarrollo.

Este tipo de acuerdos puede permitir compartir riesgos y aprovechar las capacidades complementarias de los distintos actores. Mientras que la empresa pública puede aportar conocimiento del territorio, acceso a información geológica y articulación institucional con el Estado, las empresas privadas pueden contribuir con capital, tecnología, experiencia operativa y acceso a mercados internacionales.

Además, los acuerdos comerciales con ENAMI EP pueden servir como mecanismo para estructurar proyectos de manera más ordenada y transparente, facilitando la participación de inversionistas internacionales en el desarrollo del sector minero ecuatoriano. En algunos casos, estos acuerdos también pueden contribuir a generar mayor confianza entre los actores del sector, al establecer esquemas de cooperación que alineen los intereses del Estado y del sector privado.

Para maximizar el impacto de esta estrategia, es importante que los acuerdos impulsados por ENAMI EP se desarrollen bajo criterios claros de transparencia, competitividad y gobernanza corporativa, asegurando procesos abiertos para la selección de socios estratégicos y condiciones contractuales que generen confianza entre los inversionistas.

Asimismo, el fortalecimiento de este tipo de alianzas puede contribuir a reactivar proyectos que actualmente se encuentran en etapas tempranas de desarrollo, ampliar la cartera de proyectos del país y atraer capital de exploración hacia nuevas áreas con potencial geológico.

En este sentido, impulsar acuerdos comerciales entre ENAMI EP y empresas privadas no solo puede facilitar el desarrollo de nuevos proyectos mineros, sino también enviar una señal positiva al mercado internacional sobre la disposición del Estado ecuatoriano de promover modelos de cooperación público-privada para el desarrollo responsable de sus recursos minerales.

Nota metodológica

Este informe analiza la posición de Ecuador en el Índice Fraser 2025 utilizando la información publicada en el Annual Survey of Mining Companies. El análisis se centra en los principales indicadores de competitividad minera, incluyendo el Investment Attractiveness Index, el Policy Perception Index y el Best Practices Mineral Potential Index. Las interpretaciones y conclusiones presentadas en este documento corresponden exclusivamente al autor.

Disclaimer

Este documento tiene fines analíticos e informativos. No constituye una recomendación de inversión ni representa la posición de ninguna institución pública o privada.